Buzón Tributario para Contribuyentes del RIF y Plataformas Tecnológicas

- 14 enero, 2021

- Posted by: @ kansei

- Category: Fiscal

El pasado 2020 trajo como una de las reformas más importantes para los contribuyentes, el de activar y vincular el buzón tributario del SAT al menos a una cuenta de correo electrónico y un número de teléfono celular, ya que de lo contrario traería como repercusión la restricción temporal del certificado de sello digital (CSD) y una multa para quien no lo realice.

Evolución del trámite:

- Derivado de la pandemia por Covid-19, el SAT determinó prorrogar el plazo original de activación para personas morales (de marzo 2020 a septiembre de 2020) y para personas físicas (de abril 2020 a noviembre de 2020). Hasta ese momento, esta obligación para los contribuyentes asalariados y asimilados a salarios resultó ser opcional.

- Posteriormente el SAT reconsideró que los asimilados a salarios con ingresos iguales o superiores a 3 millones de pesos, también tuvieran la obligatoriedad de activar y vincular el buzón tributario fiscal a más tardar el 15 de julio de 2020.

Resolución Miscelánea Fiscal 2021

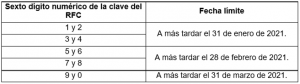

Artículo Cuadragésimo Segundo Transitorio:

Señala que las personas físicas que tributen en los regímenes de incorporación fiscal (RIF) y de plataformas tecnológicas (Sección II y III del Capítulo II del Título IV de la Ley de ISR) deberán realizar el trámite de habilitación del buzón tributario de acuerdo con el siguiente calendario:

Esta información debemos considerarla en nuestra agenda fiscal para este nuevo año 2021.

¡Excelente inicio de año!

Artículo elaborado por el L.C. y L.I. Rubén Torres, instructor de Kansei.